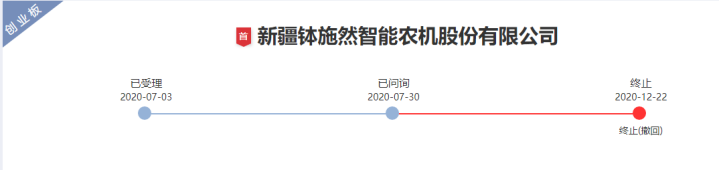

近日,新疆钵施然智能农机股份有限公司(以下简称钵施然)更新招股材料后,赓续闯关上交所主板IPO。钵施然曾于2020年7月陈述创业板上市,短短5个月就已回答往来所三轮审核问询函,但最终公司于往时12月晓示断绝IPO苦求。直到2023年2月转说念陈述上交所主板IPO。

《逐日经济新闻》记者介怀到,深交所和上交所齐在审核问询函内问及公司2019年8月进行的第四次、第五次股权转让问题,两次转让日历邻近,但佳源创盛控股集团有限公司(以下简称佳源创盛)受让公司股权的价钱还不到其他鼓吹的一半。钵施然一再暗示,主要原因是入股时的估值依据不同。

然则,在钵施然断绝创业板IPO后,佳源创盛等数位鼓吹于2021年、2022年聘请清仓退出,并未走到公司第二次陈述上市之日。

廉价入股鼓吹关联方曾为公司实控东说念主提供借款

在钵施然陈述创业板上市的前一年,即2019年8月,佳源创盛通过受让股权方式成为新鼓吹,转让价钱7.17元/注册成本;同月,浙江深改产业发展合资企业(有限合资)(以下简称浙江深改)等6名鼓吹也通过受让股权成为新鼓吹,转让价钱15元/注册成本。

两次股权转让的转让方均为钵施然实质逼迫东说念主陈勇逼迫的嘉兴甬亚投资合资企业(有限合资),日历邻近但转让价钱收支逾一倍。此外,2017年,佳源创盛实质逼迫东说念主沈玉兴逼迫的佳源国外控股(HK02768,已退市)向陈勇提供了2.5亿元的借款,二东说念主“均系深耕嘉兴发展的企业家,默契多年”。

由此,深交所先后在首轮和第三轮审核问询函内商榷佳源创盛以低于其他鼓吹的价钱入股的原因及合感性,公司更换上市板块苦求后,上交所也对此提倡了疑问。钵施然在最新审核问询函回答内暗示,主要原因系佳源创盛与同期其他鼓吹的入股实质时刻、估值依据不同所致,具有合感性。

公司称,在2017年借款发生时,两边就已商定了股权投资的关连事宜,经由多轮协商谈判,最终于2018年12月详情佳源创盛入股意向,并于2019年8月办理了工商变更手续,这次转让以公司2018年度展望净利润6000万元的12倍市盈率(估值7.2亿元)为基础协商详情转让价钱。

而浙江深改等6名鼓吹对公司的投资意向于2019年6月变成,同庚8月最终详情,由于2019年采棉机需求繁华,产物商场需乞降销量超出预期,各方高兴以公司2019年度展望净利润1.5亿元的10倍市盈率(估值15亿元)为基础协商详情转让价钱。

记者介怀到,把柄创业板招股材料数据,钵施然2018年、2019年净利润永别为2034.25万元、1.40亿元,扣非净利润永别为5809.83万元、1.36亿元,均低于上述四肢估值基础的6000万元、1.5亿元展望净利润。

关于入股前两年发生的借款活动,钵施然暗示,上述股权转让在估值作价时已琢磨到了2017年佳源创盛提供借款时与其达成投资意向的互助配景,陈勇已于2021年8月偿还完了一齐借款本息,两者系各自孤立的法律活动,并非以股抵债。因此,上述股权转让不属于陈勇与佳源创盛合座还款安排的一部天职容,不存在利益运输的情形或其他利益安排。

与前母公司先后闯关创业板失败

按照钵施然所述,陈勇2017年借款的主要原因系拟将其逼迫企业从韩国KOSDAQ特有化并退市,并规划将其逼迫的浙江亚特电器股份有限公司(以下简称亚特电器)在A股或H股上市。其时,公司前身钵施然有限是亚特电器的全资子公司。

2018年下半年,由于亚特电器经营发展未及预期,钵施然有限业务发展则较为班师,因此陈勇决定先行霸术钵施然的上市事宜,并运转引进外部投资东说念主事项。

2020年7月,钵施然陈述创业板IPO得到受理,同庚12月宣告断绝。

随后,亚特电器于2022年12月陈述创业板IPO得到受理,后于2023年6月宣告断绝。

《逐日经济新闻》记者介怀到,在钵施然上次IPO断绝后第二年,佳源创盛就聘请了清仓退出。2021年12月,佳源创盛以21.37元/股的价钱将所抓公司一齐股权(1812万股)永别转让给17位受让方,悉数转让价钱3.87亿元,而2019年8月,佳源创盛取得上述股权的价钱为1.3亿元。

钵施然暗示,佳源创盛四肢以房地产开发为主业的企业,2021年年末,佳源创盛寥落下属公司合座现款流较为弥留,因此转机合座投资战略,拟退出对公司的投资。

到了2022年2月,宁波通元优博创业投资合资企业(有限合资)(以下简称通元优博)、宁波通泰信创业投资合资企业(有限合资)(以下简称通泰信)转让手中一齐钵施然股权。钵施然暗示,通元优博、通泰信转机投资战略,拟退出对公司的投资,地点基金部分有限合资东说念主因看好农机行业发展前程聘请受让股权。

记者介怀到,佳源创盛、通元优博、通泰信在2019年入股时,曾与陈勇及公司等关连方签署对赌契约,商定了公司上市苦求被猬缩、否决或断绝等情形下的回购安排,但上述对赌契约在公司递交创业板IPO材料时已自动断绝,不再具有任何法律着力。

不外比较这次陈述,公司上次创业板招股材料并未炫耀其时对赌契约断绝时存在还原条目。把柄公司陈述上交所IPO的招股证据书(陈述稿),2021年,包括2019年入股的浙江深改、马万荣等多位投资东说念主与陈勇签署的补充契约商定,如若出现公司猬缩上市苦求、上市苦求被否决或断绝等情形,“回购安排”商定的着力自动还原。

但在2022年8月,上述还原着力的商定一齐拆除,各方明确毁掉对赌契约的各项权柄及义务,且不配置任何还原条目或替代性利益安排。

拟召募资金较上次陈述加多约七成

钵施然主营业务为棉花培植机械化开拓的研发、坐褥、销售和奇迹,产物以棉花成绩机(采棉机)为中枢,同期包括液压翻转犁、集中整地机、精量铺膜播撒机、喷杆喷雾机、残膜回收机等棉花培植机械。

2021年—2023年及2024年前三季度(以下简称阐述期),钵施然永别完结营业收入7.27亿元、11.38亿元、9.89亿元和8.27亿元,永别完结归母净利润1.38亿元、2.38亿元、1.84亿元和1.81亿元。

其中,棉花成绩机是公司主要收入起首,阐述期内主营业务收入占比约90%。

招股证据书(陈述稿)炫耀,2022年,单价较高的打包式棉花成绩机产物销量进一步增长,公司事迹出现增长;而2023年,合座商场需求发生变化,公司销售收入有所下滑。

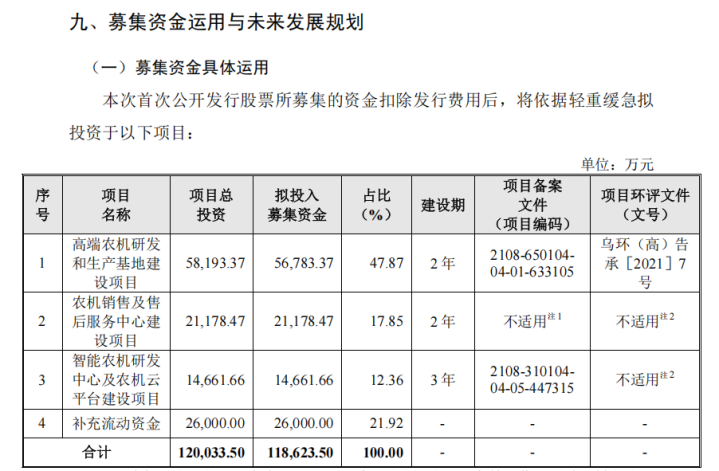

这次钵施然拟通过上交所主板IPO召募资金11.86亿元,较上次陈述创业板拟召募资金7亿元加多了约七成。

其中5.68亿元用于“高端农机研发和坐褥基地缔造表情”,该表情总投资5.82亿元,建成后将变成年产自走式打包式棉花成绩机200台、高速精量铺膜播撒机1500台和精量喷杆式喷药机1000台的产物坐褥才智,并将开展革命产物以实时间的愚弄研发。

招股证据书(陈述稿)炫耀,“高端农机研发和坐褥基地缔造表情”2024年已完工转固,达到可使用景象。

此外,通过本次募投表情试验,公司将扩大播撒机、喷药机的产能。招股证据书(陈述稿)并未涌现播撒机、喷药机的具体产销量数据,从收入来看,阐述期内,播撒机销售收入仅169.65万元、143.68万元、36.34万元和73.41,收入金额较小;而打药机、导航系统交易、迷糊机交易等被归类于主营业务中的“其他收入”,每年的收入占比也较小。

阐述期内,由于播撒机产量限度相对较小,坐褥的限度效应尚未涌现,因此毛利率为负。在此情况下,上述播撒机、喷药机新增产能能否班师消化?

关于IPO关连事宜开云体育,1月7日、8日,《逐日经济新闻》记者致电钵施然并发送了采访邮件,但限制发稿未获回答。